Hướng dẫn chi tiết cách tính, kê khai và nộp thuế thay cho chủ nhà (cá nhân cho thuê). Bao gồm ví dụ thực tế, công cụ tính thuế online và mẫu biểu.

Nội dung chính:

Khi thuê tài sản của cá nhân có tổng doanh thu cho thuê trên 100 triệu/năm và hợp đồng có thỏa thuận, công ty phải khấu trừ, kê khai và nộp thay 5% Thuế GTGT và 5% Thuế TNCN trên doanh thu tính thuế.

Các trường hợp tính thuế và không tính thuế

Trường hợp PHẢI kê khai, nộp thuế thay

Doanh nghiệp có nghĩa vụ nộp thuế thay cho chủ nhà khi thỏa mãn đồng thời các điều kiện sau:

Trường hợp KHÔNG PHẢI kê khai, nộp thuế thay

Cách xác định doanh thu và tính thuế chi tiết

Để đảm bảo an toàn tuyệt đối trước khi ký hợp đồng, bạn nên tra cứu doanh nghiệp rủi ro về thuế của đối tác.

Xác định doanh thu tính thuế

Đây là bước quan trọng nhất, phụ thuộc vào thỏa thuận trong hợp đồng của bạn:

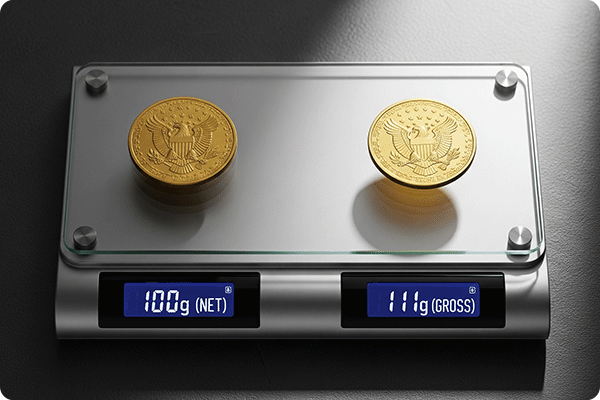

- Nếu giá thuê CHƯA bao gồm thuế (NET): Doanh thu tính thuế chính là số tiền thuê mà doanh nghiệp trả cho chủ nhà hàng tháng.

- Nếu giá thuê ĐÃ bao gồm thuế (GROSS): Doanh nghiệp phải quy đổi để tìm ra doanh thu tính thuế (doanh thu chưa bao gồm thuế). Công thức quy đổi: Doanh thu tính thuế = Giá đã bao gồm thuế / 0.9.

Ví dụ minh họa chi tiết

Công ty ABC thuê văn phòng của ông A, hãy xem cách tính thuế trong 2 trường hợp: (Số liệu mang tính chất tham khảo)

| Chỉ tiêu | Trường hợp 1: Giá thuê NET | Trường hợp 2: Giá thuê GROSS |

|---|---|---|

| Giá thỏa thuận trên hợp đồng | 20,000,000 VNĐ/tháng | 20,000,000 VNĐ/tháng |

| Doanh thu tính thuế | 20,000,000 | 20,000,000 / 0.9 = 22,222,222 |

| Thuế GTGT (5%) | 20,000,000 x 5% = 1,000,000 | 22,222,222 x 5% = 1,111,111 |

| Thuế TNCN (5%) | 20,000,000 x 5% = 1,000,000 | 22,222,222 x 5% = 1,111,111 |

| Tổng thuế nộp thay | 2,000,000 | 2,222,222 |

| Số tiền thực trả chủ nhà | 20,000,000 | 20,000,000 - 2,222,222 = 17,777,778 |

Hướng dẫn kê khai và nộp thuế theo 4 bước

Thủ tục đăng ký mã số thuế cá nhân cho chủ nhà hay việc kê khai nộp thuế thay cho chủ nhà là một công việc đòi hỏi sự cẩn thận. Dưới đây là 4 bước bạn cần thực hiện:

Bước 1: Chuẩn bị đầy đủ hồ sơ (Tài liệu)

Trước khi bắt đầu, hãy đảm bảo bạn đã có đủ các giấy tờ sau. Việc chuẩn bị kỹ lưỡng ở bước này sẽ giúp quá trình diễn ra suôn sẻ.

Bước 2: Kê khai thuế

Đây là bước bạn cần cẩn thận nhất. Bạn sẽ điền thông tin vào Tờ khai Mẫu 01/CNKD và phụ lục. Các thông tin quan trọng cần chính xác tuyệt đối là: thông tin doanh nghiệp, thông tin chủ nhà, kỳ tính thuế và doanh thu tính thuế.

Nhiều vụ việc liên quan đến thuế, hãy đặc biệt cẩn trọng ở bước kê khai. Sai sót ở đây không chỉ gây phiền phức mà còn có thể dẫn đến tranh chấp.

Điểm cần lưu ý nhất: Hãy đảm bảo thông tin của chủ nhà (Họ tên, Mã số thuế, CCCD) trên tờ khai phải trùng khớp 100% với thông tin trên hợp đồng. Rất nhiều trường hợp doanh nghiệp bị trả lại hồ sơ hoặc gặp rắc rối khi thanh tra chỉ vì một lỗi nhỏ như sai một chữ trong tên hay một số trong CCCD. Hãy kiểm tra lại với chủ nhà một lần nữa trước khi nộp để đảm bảo an toàn tuyệt đối.

Bước 3: Nộp hồ sơ

Doanh nghiệp có thể nộp hồ sơ khai thuế bằng một trong hai cách:

Thời hạn nộp hồ sơ: Chậm nhất là ngày cuối cùng của tháng tiếp theo tháng thanh toán tiền thuê nhà.

Bước 4: Nộp tiền thuế

Sau khi nộp tờ khai, doanh nghiệp sẽ nộp tiền thuế vào ngân sách nhà nước qua các kênh như Internet Banking (chọn nộp thuế điện tử), tại quầy giao dịch của ngân hàng thương mại hoặc Kho bạc Nhà nước. Hãy nhớ lưu lại chứng từ nộp tiền để làm bằng chứng đối chiếu sau này.

Rủi ro và Mức phạt khi không tuân thủ

- Phạt chậm nộp tờ khai: Mức phạt có thể từ 2.000.000 đến 25.000.000 VNĐ tùy thuộc vào thời gian chậm nộp.

- Tiền chậm nộp thuế: Doanh nghiệp sẽ bị tính tiền chậm nộp 0.03%/ngày trên số tiền thuế nộp thiếu.

- Loại chi phí thuê nhà: Chi phí thuê nhà có thể bị loại khỏi chi phí hợp lý khi quyết toán thuế TNDN nếu không có đủ chứng từ hợp lệ.

Các câu hỏi thường gặp (FAQ)

Hợp đồng thuê nhà dưới 100 triệu/năm có phải nộp thuế không?

Nếu tổng doanh thu từ việc cho thuê tài sản trong năm dương lịch của cá nhân không vượt quá 100 triệu đồng thì không phải nộp thuế GTGT và thuế TNCN. Ngưỡng 100 triệu này được tính trên tổng doanh thu của chủ nhà, không phải riêng trên từng hợp đồng.

Chứng từ khấu trừ thuế cần cấp cho chủ nhà không?

Có. Sau khi nộp thuế thay, doanh nghiệp có nghĩa vụ cấp "Chứng từ khấu trừ thuế TNCN" cho chủ nhà theo yêu cầu. Đây là bằng chứng để chủ nhà thực hiện quyết toán thuế cuối năm nếu cần.

Khai thuế thay cho chủ nhà theo tháng hay theo quý?

Doanh nghiệp có thể lựa chọn khai thuế thay theo tháng hoặc theo quý, tùy thuộc vào kỳ thanh toán tiền thuê nhà được quy định trong hợp đồng. Tuy nhiên, nếu hợp đồng chỉ kéo dài 1 năm, bạn có thể kê khai một lần duy nhất tại Chi cục Thuế.

Thuế GTGT nộp thay cho chủ nhà có được khấu trừ không?

Có. Thuế GTGT 5% mà công ty nộp thuế thay cho chủ nhà được khấu trừ đầu vào nếu có đầy đủ chứng từ nộp thuế và hợp đồng thuê hợp lệ. Điều này giúp giảm gánh nặng chi phí thuế cho doanh nghiệp của bạn.